Cvičení 2 -

Výnosy, náklady, hospodářský výsledek

Základní pojmy

Náklad - peněžní částka, kterou podnik účelně vynaložil na získání výnosů, tj. použil je k provedení určitého výkonu.

Výdaj - jakýkoliv úbytek peněžních prostředků bez zřetele na účel jejich použití.

Výnos - peněžní částka, kterou podnik získal z veškerých svých činností za určité období bez ohledu na to, zda v tomto období došlo k jejímu inkasu. → peněžní ekvivalent prodaných výkonů podniku (výrobků, zboží, služeb).

Příjem - jakýkoliv přírůstek ekonomických zdrojů (peněžních prostředků).

Hospodářský výsledek - rozdíl mezi výnosy a náklady. → zisk, ztráta.

Cash-flow - rozdíl mezi peněžními příjmy a výdaji.

Příčina těchto rozdílů:

• zejména časová nesourodost (k výdaji dochází v okamžiku VYNALOŽENÍ ekonomického zdroje - nákup stroje, ale nákladem se tento výdaj stane až v okamžiku POUŽITÍ k provedení určitého výkonu).

Členění nákladů a výnosů

Druhové členění nákladů a výnosů

Odpovídá na otázku, co bylo vynaloženo na hospodářskou činnost, tj. jaké druhy majetku, nakupovaných služeb, osobních nákladů ad.;

• soustřeďování nákladů (a výnosů) do stejnorodých skupin spojených s činností jednotlivých výrobních faktorů;

• slouží k zjištění celkových nákladů (a výnosů) firmy za určité období.

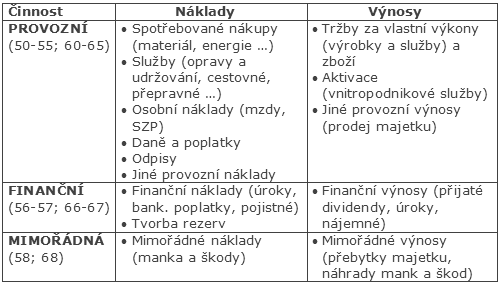

Pro účely zjištění hospodářského výsledku v potřebné struktuře se náklady a výnosy člení na tři skupiny - provozní, finanční a mimořádné. K těmto jednotlivým skupinám pak lze přiřadit jednotlivé nákladové (výnosové) druhy - viz. následující tabulka.

Struktura hospodářského výsledku:

PROVOZNÍ HOSPODÁŘSKÝ VÝSLEDEK

+ HOSPODÁŘSKÝ VÝSLEDEK Z FINANČNÍCH OPERACÍ

HOSPODÁŘSKÝ VÝSLEDEK ZA BĚŽNOU ČINNOST

+ MIMOŘÁDNÝ HOSPODÁŘSKÝ VÝSLEDEK

HOSPODÁŘSKÝ VÝSLEDEK ZA ÚČETNÍ OBDOBÍ

- DAŇ Z PŘÍJMŮ

HOSPODÁŘSKÝ VÝSLEDEK PO ZDANĚNÍ

Přehled o výnosech, nákladech a hospodářském výsledku podává výkaz zisků a ztrát, stručně nazývaný výsledovka (viz. ukázka).

Výhody a nevýhody druhového členění nákladů:

• snadno a přesně zjistíme celkové náklady podniku;

• nelze zjistit výši nákladů na jeden výrobek (s výj. kdy podnik vyrábí pouze jeden druh výrobku).