Faktor rizika

Spočívá ve výběru variant, přičemž není předem jistý výsledek těchto variant!

Platí: čím vyšší je riziko, tím vyšší je i požadovaný výnos! Lze odvodit tzv. všeobecná pravidla pro finanční rozhodování:

• při stejném riziku se preferuje vždy větší výnos před výnosem menším

• při stejném výnosu se preferuje vždy menší riziko před rizikem větším

• za větší riziko se požaduje větší výnos

• preferují se peníze obdržené dříve před stejnou částkou peněž obdrženou později (předpokladem ovšem je, že peníze, které se obdrží dnes, mohou být investovány tak, aby přinesly kladný výnos

• motivací investování do určité akce je očekávání většího výnosu, než by přineslo investování do jiné akce, ovšem s přihlédnutím k míře rizika

• motivací veškerého investování je zvětšení majetku; toto kritérium však není operabilní proto je všeobecným kritériem finančního rozhodování cash flow, resp. zisk

Druhy financování podniku

Dělíme podle několika hledisek:

1) Podle pravidelnosti financování - financování běžné - slouží k zajišťování běžných potřeb - nákup el. Energie - většinou se týká oběžných aktiv, oběžného majetku, paliv, je zajišťováno pomocí samofinancování taky; mimořádné - při zakládání podniku, při rozšiřování podniku, při eventuelní sanaci podniku (náprava úpadkového stavu), při likvidaci podniku

2) Podle původu:

- vlastní kapitál (vklady)

- cizí kapitál (různé úvěry, půjčky dodavatelů)

Běžné krátkodobé financování firmy

Optimální výše oběžného majetku na který se váže optimální potřeba kapitálu

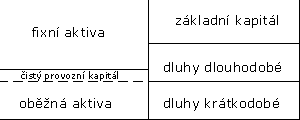

Běžné financování přes pracovní kapitál - tj. hrubý pracovní kapitál - veškerá oběžná aktiva, čistý pracovní kapitál - hrubý mínus krátkodobé pracovní závazky; je nezatížen krátkodobými závazky

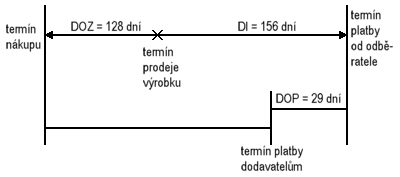

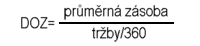

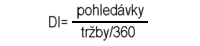

OCP = obratový cyklus peněz a ten slouží k vyjádření délky vázanosti fondů v oběžném majetku.

OCP=DOZ + DI - DOP

Kde:OCP - obratový cyklus peněz

DOZ - doba obratu zásob

DI - doba inkasa

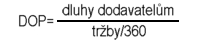

DOP - doba odkladu plateb

Druhy financování

• podle pravidelnosti rozeznáváme :

financování běžné:

• zajišťování a vynakládání peněz na běžný provoz podniku

financování mimořádné:

• financování, které není pravidelné

• financování při zakládání podniku

• financování při rozšiřování podniku a jeho aktivit

• financování při spojování

• financování při likvidaci podniku

Běžné financování

• běžné financování se zabývá především řízením pracovního kapitálu

• má dvě základní funkce:

a) určit potřebnou výši každé položky oběžných aktiv a jejich celkové sumy

b) určit, jakým způsobem financovat oběžný majetek

hrubý provozní kapitál (hpk): veškerá oběžná aktiva používaná v podniku

čistý provozní kapitál (čpk): rozdíl oběžných aktiv a krátkodobých pasiv

ČPK = oběžná aktiva - dluhy krátkodobé

Grafické znázornění pracovního kapitálu

Určení výše oběžného majetku

• výši oběžného majetku stanovujeme pomocí obratového procesu cyklu peněz (ocp)

• ocp je doba mezi platbou za nakoupený materiál a přijetím inkasa z prodeje výrobků

skládá se z:

a) doba obratu zásob: doba od nákupu materiálu do výroby výrobků

b) doba obratu pohledávek neboli doba inkasa: doba od fakturace výrobků ke dni inkasa

c) doba odkladu plateb: doba mezi nákupem materiálu a prací a platbou za něj

obratový proces cyklu peněz stanovíme:

OCP = DOZ + DI - DOP

Schéma obratového procesu cyklu peněz